23 Gen La voce di NoRisk – S&P 500 record con l’IA, opportunità UK-EM e sfide per la Cina

Il focus di oggi è interamente sugli Stati Uniti che, ancora una volta, trainano i mercati azionari mondiali pesando sempre di più negli indici MSCI World All Countries.

Focalizziamoci sullo S&P 500 guardando alle stime degli analisti su Bloomberg per l’anno in corso.

Come si può osservare abbiamo stime che variano per i target al 31/12/24 da 4.200 a 5.200 punti con un valore medio di 4.839 punti.

Peccato che, venerdì scorso, l’indice abbia chiuso toccando esattamente 4840 e andando a rivedere i massimi fatti nel primo trimestre del 2022.

Se prendiamo quindi per buone le stime degli analisti, in questo momento, non ci sarebbe quasi più upside per il resto dell’anno o comunque dei rialzi marginali se crediamo alle stime più alte (5.200 punti).

I mercati, però, non sono guidati dai fondamentali nel breve, ma da tutta una serie di fattori che come abbiano già sottolineato incidono pesantemente nella performance di breve.

Il driver principale nella continua crescita degli indici americani è la tecnologia (particolarmente forte la parte dei semiconduttori) che sembra vivere “una crescita senza fine”.

Sono stati sufficienti i dati di Taiwan Semiconductor che ha fornito ottime previsioni per il 2024 in merito ai chip “top di gamma” necessari per l’intelligenza artificiale generativa per irrobustire questa ultima parte del rally azionario.

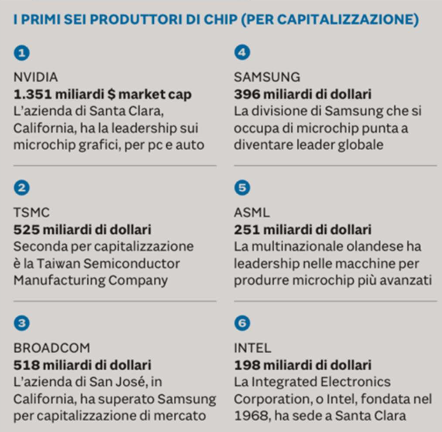

Buttiamo un occhio alle principali aziende mondiali di semiconduttori.

Le cifre di queste aziende parlano da sole e, al netto degli eccessi in borsa di breve, i chip sono sempre più richiesti nel mondo iperconnesso attuale.

Occorre inoltre ricordare che per come è strutturata l’industria finanziaria le società tech/growth sono presenti in tantissimi Etf o Fondi.

Questo chiaramente amplifica i rialzi rendendo alcune società sempre più grosse (e più care), ma nella fase di ribasso espone a delle correzioni marcate sulle società che sono andate “in bolla” valutativa.

La riprova che il mercato a breve non guarda i fondamentali, ma altri fattori è l’allargamento ulteriore del premio (o sconto se visto dalla parte degli altri indici) che Wall Street ha sull’Europa e soprattutto sulla Cina.

Dall’inizio dell’anno la Cina è probabilmente il peggior mercato finanziario di una certa dimensione e si sta dirigendo verso una fase di “capitolazione” dove si esce a tutti i costi a qualsiasi prezzo.

Eppure se si analizzasse quel mercato con la logica dei fondamentali non ci sarebbe partita e occorrerebbe comprare pesantemente gli indici cinesi.

Poi, però, nel breve uno guarda il posizionamento ed i flussi.

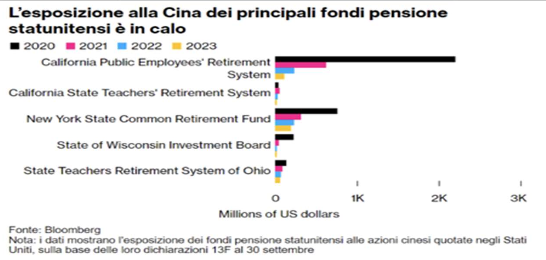

Pare proprio che, i fondi pensione americani, dalla Cina stiano uscendo.

Il tempo, come sempre, dirà chi ha ragione, ma è evidente che la Cina necessiti di recuperare la fiducia perduta degli investitori internazionali.

I problemi del paese sono noti: squilibri demografici, crollo dell’immobiliare, controllo e pianificazione del governo. Ma questa, ripetiamo è soprattutto una questione di fiducia e occorre che il governo dia segnali chiari in questo difficile contesto geopolitico che gli stranieri (e i loro capitali) sono i benvenuti.

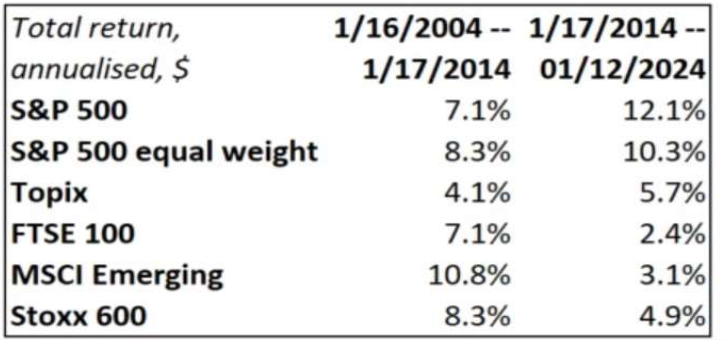

Uno sguardo infine alle performance in % dei mercati azionari negli ultimi 20 anni confermano come, soprattutto negli ultimi 10 anni, gli Stati Uniti siano una scelta obbligata.

Se osserviamo la prima decade gli EM con un 10,8% annuale erano i migliori e persino l’Europa non aveva mal figurato con il suo 8,3% (performance in USD).

Ma quando andiamo alla decade successiva lo S&P 500 ha distanziato tutti di più del doppio annualizzato in Usd.

I mercati non andrebbero mai guardati con gli occhi del passato, ma conoscere il passato aiuta a scegliere razionalmente per il futuro.

In ottica contrarian il mercato inglese (FTSE 100) e gli EM potrebbero riservare qualche sorpresa positiva per il futuro.