06 Dic La voce di NoRisk – PF bilanciati da record, Cina e immobiliare i punti deboli del mercato

Il mese di Novembre che ci siamo lasciati alle spalle è stato il migliore da parecchi anni per un PF bilanciato 60% equity/40% bond.

Dopo più di 2 anni dall’inizio della risalita (violenta) dei tassi, le settimane passate hanno visto una convinzione diffusa che da qui in poi i tassi scenderanno in maniera decisa.

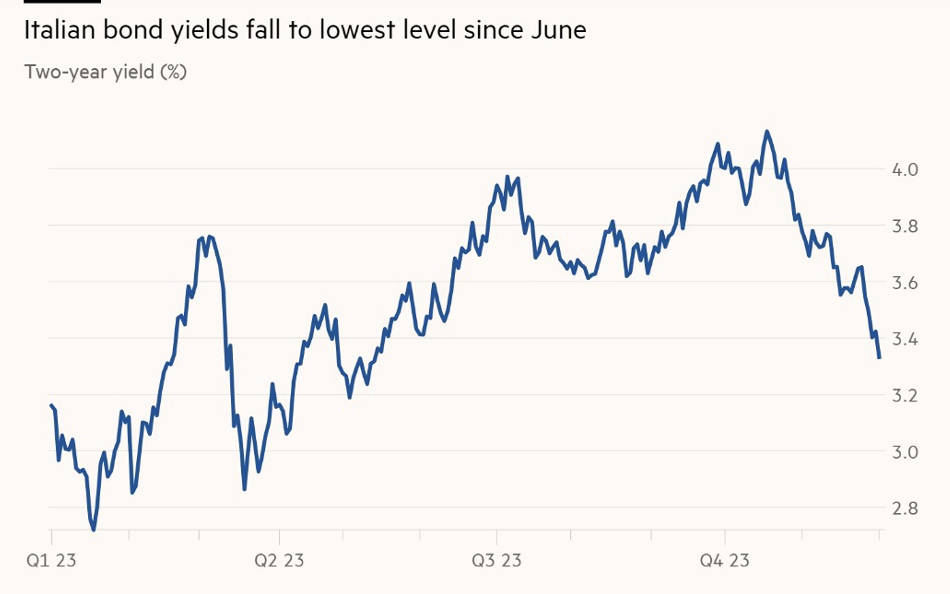

Guardate qui di seguito il BTP a 2 anni che è molto sensibile alle previsioni sui tassi BCE.

Ricordiamoci che i tassi ufficiali sono al 4% in Europa. Il mercato sconta, per il prossimo anno, almeno 1-1,25% di taglio dei tassi sia nella UE che negli Stati Uniti. Sarà realistica una proiezione del genere o il mercato è troppo ottimista?

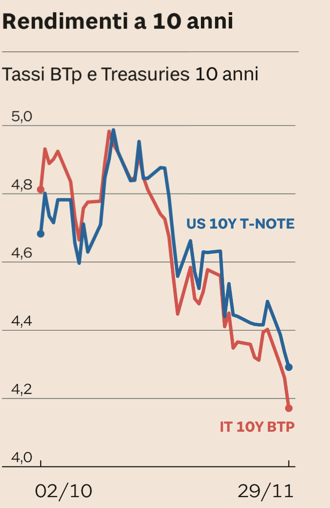

Guardiamo lo stesso effetto delle attese sui tassi americani ed italiani a 10 anni (BTP a 10 Y e Treasury a 10 anni).

$

Solo poche settimane fa eravamo al 5% circa e oramai siamo non lontani dal 4%.

In sostanza, tutti gli operatori finanziari hanno la “certezza” che da qui in poi vivremo nel miglior mondo possibile con:

- Inflazione sotto controllo;

- Tassi in discesa;

- Titoli di stato/obbligazioni ed azioni che possono solo salire;

- Prodotti monetari a breve che continuano a rendere perché sono legati ai tassi ufficiali;

- Immobiliare in recupero.

Il mercato, è noto, vive di narrative che si basano sui prezzi: quando i prezzi salgono la gente compra ed è euforica, quando i prezzi scendono il mercato va male e la gente è depressa.

Oggi la narrativa, fortissima, è che abbiamo superato l’epoca dei tassi alti e che con l’inflazione in calo si compri un po’ di tutto.

Fa un po’ pensare che proprio questa notte l’oro abbia toccato i massimi assoluti a 2135 Usd per poi ritracciare a 2065 Usd.

L’oro ha le seguenti caratteristiche:

- Non distribuisce cedole;

- Detenerlo ha dei costi di deposito, assicurazione, trasporto;

- È correlato all’indebolimento del dollaro (come tutte le commodities);

- È sensibile alla discesa dei tassi reali (tassi nominali-inflazione attesa);

- È un “bene rifugio” nei momenti di turbolenza (ma non sempre);

- Molto comprato dalle banche centrali come strumento di diversificazione e protezione.

Ebbene c’è una logica nella salita dell’oro in questo momento verso i massimi, ma con qualche punto interrogativo. Ad esempio, in questa fase, i tassi reali sono ancora molto elevati, perché dunque questa “corsa all’oro”?

E, anche se non è un asset “di facile comprensione” perché il Bitcoin è sui massimi relativi?

I punti deboli del mercato

I mercati, come da loro caratteristiche vivono di euforia e/o depressione.

Le valutazioni nelle varie fasi contano, ma conta di più il posizionamento e i flussi in entrata/uscita su un determinato mercato/comparto/asset class. Da anni, nonostante, un’economia apparentemente “forte” il grande malato è la Cina. Questo il titolo del FT di qualche giorno fa.

La Cina sta vivendo, un po’ come nel 2007-2009 negli US e parzialmente in Europa, una gigantesca crisi immobiliare con default dei costruttori, banche con crediti incagliati, famiglie che fanno fatica a ripagare i debiti, immobili non terminati a causa dei fallimenti a catena.

Possiamo dire che dal Covid in avanti le contraddizioni di un’economia immatura e molto controllata a livello politico abbiano fatto emergere tutte le difficoltà di un paese non ancora maturo. Il grafico sul MSCI China conferma il lungo periodo negativo per le azioni cinesi.

Un’altra nota dolente del mercato, anche a casa nostra, è il settore immobiliare.

Il gruppo austriaco Sigma Group, nome sconosciuto ai più, sta collassando sotto un debito mostruoso di 25 miliardi di Euro. Per dare un’idea, Parmalat, che aveva creato non pochi problemi, era saltata schiacciata da un debito di 13 miliardi di Euro.

Sigma Group era proprietaria di pezzi importanti quali Selfridges a Londra, il grattacielo Chrysler a New York, hotel di lusso a Venezia e grandi magazzini in tutta Europa.

Del debito complessivo, 13 miliardi sono stati erogati dalle banche e dalle istituzioni e più di 8 miliardi erano “prestiti puri”.

Le banche coinvolte sono: Julius Baer, UBS, Commerzbank, Allianz, Erste Bank, Bank Austria (gruppo Unicredit), BNP Paribas, Citibank.

Vedremo come finirà la storia e quali saranno le reali svalutazioni/perdite sui prestiti a livello bancario.

I tassi alti, come sempre nella storia, lasciano qualche vittima per la strada e le banche finiscono per essere coinvolte.

Vista la grande performance borsistica di parte del settore finanziario vale forse la pena di iniziare ad alleggerire anche perché, se i tassi calano, i bilanci migliori a livello di conto economico sono alle nostre spalle.