05 Mar La voce di NoRisk – Mercati in evoluzione: riflessioni sulla borsa, tassi e commodity

La settimana passata sui mercati azionari ha visto ennesimi massimi assoluti sull’ azionario US grazie, ancora una volta, all’entusiasmo sui titoli collegati all’intelligenza artificiale quali Nvidia, NetApp, AMD.

I rendimenti sui treasury sono lievemente calati grazie ad alcuni dati “deludenti” sulle imprese US e sul sentiment dei consumatori rafforzando le aspettative di un taglio dei tassi da parte della Fed.

Il Bitcoin ha toccato nuovi massimi relativi anche grazie ai flussi continui sugli Etf recentemente approvati, l’oro si è riavvicinato a 2.100 Usd, petrolio stabile intorno agli 80 Usd.

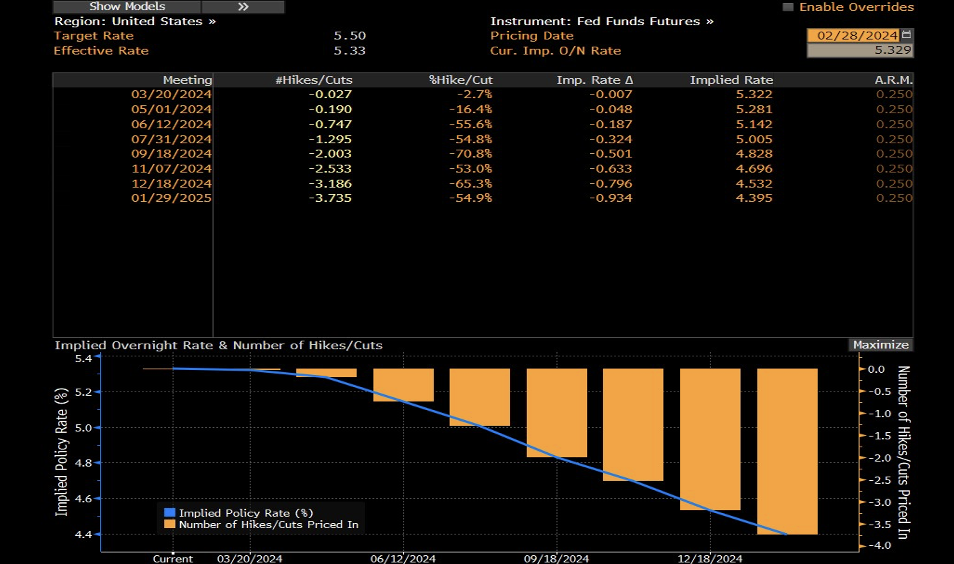

Vediamo le previsioni dei tassi aggiornate negli Stati Uniti

Il mercato sconta 3,5 tagli dei tassi da 0,25% cad. circa per fine anno: dal livello attuale del 5,25-5,50% si dovrebbe arrivare intorno al 4,5%.

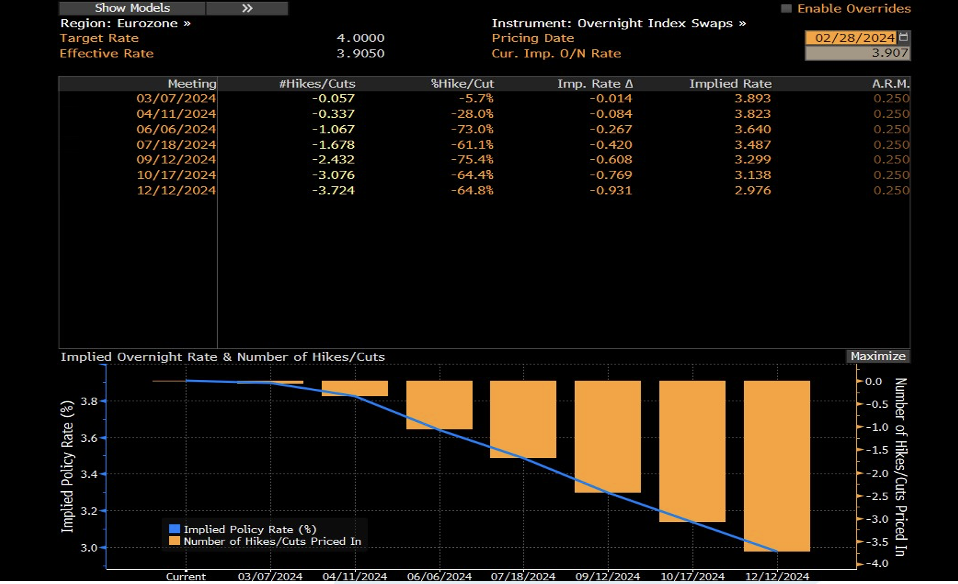

Vediamo le previsioni dei tassi aggiornate in Europa

Nel caso europeo il tasso sui depositi BCE è attualmente al 4%: il mercato sconta per fine anno tra 3,5 e 4 tagli dei tassi da 0,25% cad. con un valore atteso intorno al 3%.

Ricordiamoci che in entrambi i casi (US e UE) i tagli attesi sono passati da 6 a circa 3,5 quindi le aspettative su tassi più bassi si sono fortemente ridimensionate. Ne tenga conto chi, in caso di finanziamenti sta valutando se procedere con il tasso variabile o con il tasso fisso.

Lato investimenti non vi è invece il minimo dubbio che tassi positivi come quelli attuali o anche lievemente più bassi permettono, ad ogni modo, di ottenere un rendimento di base più che accettabile su ogni tipologia di PF e di rischio. Non c’è quindi da stupirsi se l’ultimo collocamento del BTP valore abbia avuto successo: marketing a parte, rendimenti superiori al 3% netto non sono disprezzabili e sono “adatti” a tutte le tipologie di risparmiatori.

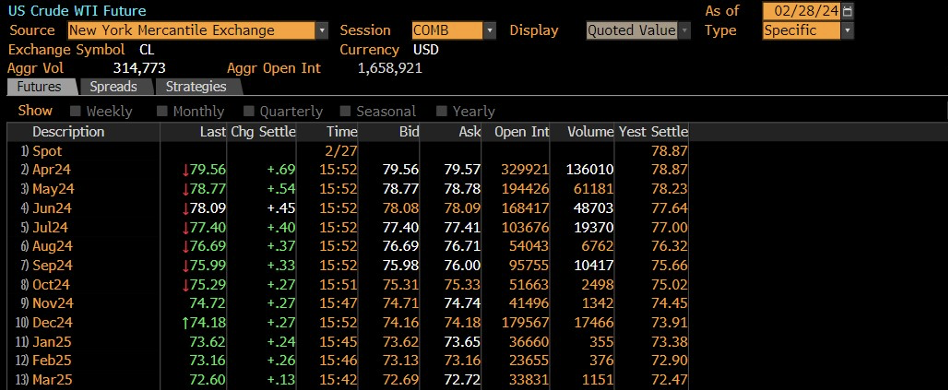

Diamo infine uno sguardo al petrolio che è sempre un elemento di rischio (come il gas) per l’inflazione e per l’impatto su molti settori dell’economia reale

Dalla tabella fino a Marzo 2025 si vede chiaramente come non ci sia pressione sui prezzi del petrolio (tipologia WTI americano) e anzi i prezzi a termine siano più bassi di quelli odierni (80 usd). Quando si vive questa situazione si dice che siamo in fase di backwardation e significa che l’offerta futura è vista superiore alla domanda (non c’è da stupirsi quindi se l’OPEC continui con le sue politiche di taglio della produzione).

Attenzione che petrolio e gas sono commodities molto variabili e possono muoversi significativamente di prezzo in intervalli di tempo molto rapidi: è positivo, tuttavia constatare che nonostante le guerre, lo scenario geopolitico non favorevole e la logistica che è stata, post Covid stravolta, non si intravedano particolari pressioni sui prezzi.

Un titolo da seguire nel settore health care

Siamo oramai abituati a parlare ed esaminare sempre e solo le società che vanno bene (US big 7, lusso, tecnologia…), ma in realtà le aziende quotate non sono così diverse da quelle non quotate e attraversano fasi di boom seguite da successive robuste correzioni quando i bilanci iniziano ad andare meno bene.

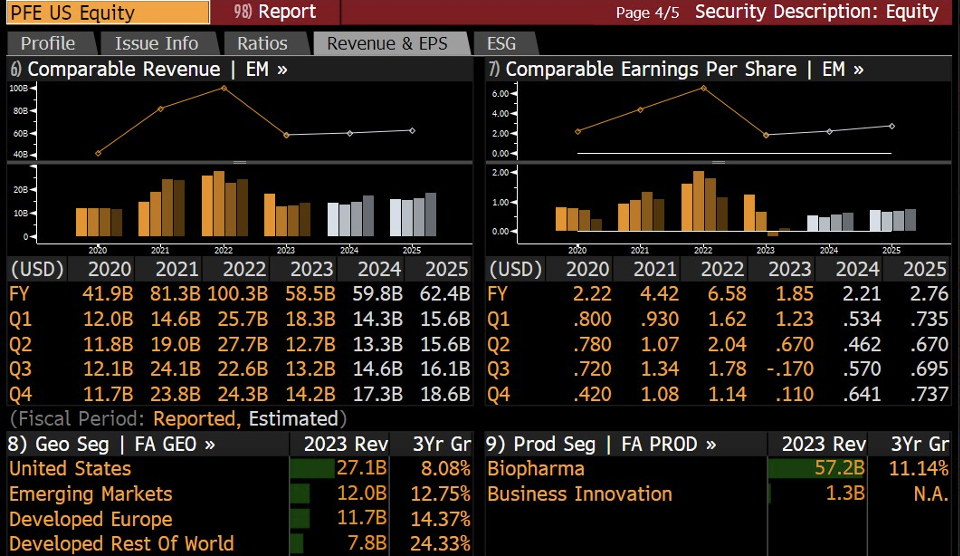

Oggi parliamo di Pfizer, società farmaceutica tra le più note al mondo che nella fase della pandemia ha visto, grazie ai vaccini, esplodere il suo fatturato ed i suoi utili.

Come si vede dalla tabella nel 2022 la società è arrivata a superare i 100 mld di usd di fatturato con utili per azione a 6,58 Usd. Dal 2023 in avanti le vendite sono calate drasticamente e gli utili pure. Una certa ripresa non si vede, dai numeri, prima del 2025.

Siccome i mercati anticipano sempre le situazioni future, la correzione in atto dai massimi è stata decisamente importante e potrebbe essere interessante, all’interno del settore pharma, seguire Pfizer con attenzione.

Come si vede dal grafico total return a 5 anni la società ha nettamente sottoperformato l’indice generale US S&P 500, ma anche l’indice di settore health care.

Il grafico che segue fa vedere la perfetta correlazione tra discesa del prezzo del titolo e degli utili per azione: l’analisi fondamentale funziona ancora!