27 Feb La voce di NoRisk – Nikkei alle stelle, Nvidia in ascesa e le strategie del Tesoro italiano

La settimana passata sui mercati azionari ha visto due fatti rilevanti:

- Il Giappone, dopo 34 anni ha visto il suo indice principale il Nikkei 225, toccare nuovi massimi di tutti i tempi. Solo dall’inizio del 2024 l’indice è già cresciuto del 17,5%. Interessante notare che l’economia giapponese sarebbe tecnicamente in recessione, ma la sua borsa, da parecchi mesi dopo un lunghissimo periodo di magre soddisfazioni, pare inarrestabile grazie ad uno Yen debole e ad una politica monetaria ancora con tassi attorno allo zero.

- La trimestrale di Nvidia ha catalizzato l’attenzione di tutti gli investitori e approfondiremo con numeri e qualche riflessione. Il titolo dopo i dati in una sola seduta è salito del 16,4% contribuendo alla performance positiva di tutti gli indici americani.

Dopo circa due mesi dall’inizio dell’anno il mercato azionario si è confermato il migliore tra le asset class e sostanzialmente da Novembre 23 non si è vista una minima correzione, Cina a parte che oramai è un mondo a se stante.

Il mercato obbligazionario invece si “è fermato” nel suo percorso di recupero dei corsi visto che i famosi tagli dei tassi stanno uscendo fortemente ridimensionati. Vedremo nel corso dell’anno cosa effettivamente capiterà. Ad ogni modo, con l’inflazione in calo, le cedole di alcuni bond offrono un lieve rendimento reale positivo, ma per chi cerchi rendimenti più robusti non resta che l’azionario o nei bond la componente high yield o emerging market in valuta forte.

Il caso Nvidia

Giovedì scorso nella consueta newsletter di Kairos scritta da Fugnoli, uno dei migliori strategist sui mercati, ha definito l’intelligenza artificiale (e quindi Nvidia come “proxy”) una nuova asset class.

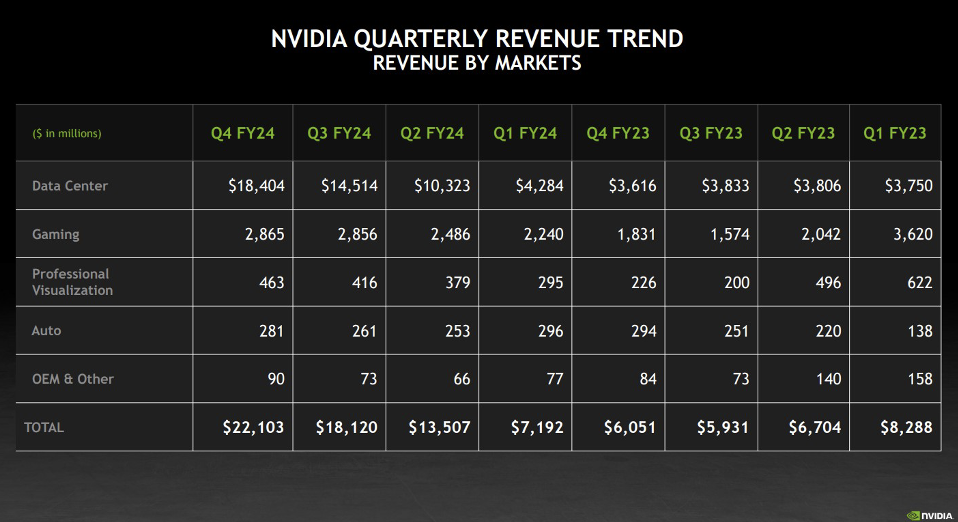

Mi limito a pubblicare una tabella presa dal sito di Nvidia con uno spaccato dei ricavi negli ultimi trimestri.

Se osservate la prima voce “data center” potete facilmente constatare come nel Q4 23 i ricavi fossero 3,8 mld di Usd ma nel Q4 24 (ultimo trimestre pubblicato scorsa settimana) i ricavi siano saliti a 18,4 mld di usd.

La variazione % è stata pari al 484% q/q. Non ho ricordi di una società storica, esistente da tanti anni che da un anno all’altro esploda con questa forza. Qui, ripeto, non si parla di una start up, ma di una società quotata da tanti anni a Wall Street.

La società valeva un anno fa circa 500 miliardi, oggi quota 2 trilioni di dollari.

Il nodo valutazione e sostenibilità del titolo sono, come è logico che sia, oggetto di discussione. Qui di seguito poche righe di sintesi dal FT.

La sostanza è che il mercato nei suoi indici principali US è caro e a livello fondamentale non ci sarebbero particolari ragioni per ipotizzare grandi ritorni nei prossimi mesi. Ma il titolo Nvidia “ha meritato” sin qui un premio valutativo (P/E forward 33x) grazie all’incredibile forza dei risultati di bilancio con vendite e utili in aumento esponenziale (margine lordo al 74% nell’ultimo trimestre).

La società, da Maggio del 2023, ha visto queste statistiche:

- Gli utili salire di 4X;

- Il prezzo del titolo 2,5X.

Infine un’ultima considerazione: i semiconduttori sono un settore altamente ciclico e, lato imprese, rappresentano un investimento in conto capitale.

I clienti di Nvidia sono le grandi società che hanno bisogno di chip super performanti e la domanda è in aumento.

Se gli ordini alle varie società di chip (Nvidia, TSCM, AMD….) sono visti in ripresa nel 2024 e in ulteriore aumento nel 2025 questo potrebbe significare che l’economia US non solo non vada in recessione ma che possa tenere un buon ritmo di crescita.

Da oggi si può sottoscrivere il nuovo BTP Valore senza pagare alcuna commissione attraverso le varie piattaforme di internet banking.

Queste le caratteristiche:

- Durata: 6 anni;

- Cedole trimestrali;

- Primi 3 anni tasso al 3,25%;

- Dal quarto anno tasso al 4%;

- Premio per chi tiene a scadenza: 0,7%;

- Tassazione: 12,5%.

La sostanza è che il rendimento complessivo per chi compra e porta a scadenza è al 3,77% contro un 3,45% circa di un normale BTP quotato sul mercato secondario e con durata simile.

Teniamo conto che lo stato dovrà emettere in continuazione titoli del debito pubblico, soprattutto rivolti ai privati, per cercare, quanto più possibile di “nazionalizzare” il debito pubblico.