21 Nov La voce di NoRisk – Chiusura mensile positiva: rischi, cambi e prospettive nei mercati finanziari

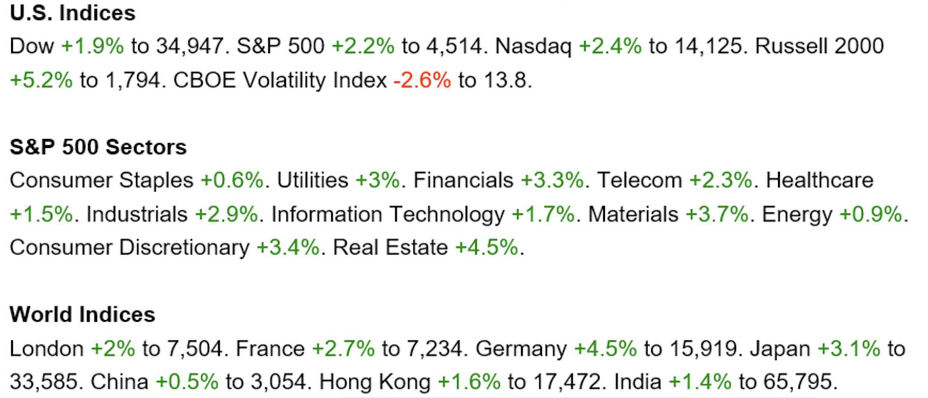

La settimana passata ha riservato ai risparmiatori solo buone notizie.

I mercati azionari internazionali hanno performato bene, come da tabella che segue.

I mercati obbligazionari hanno continuato la positiva correlazione con l’azionario e quindi i prezzi sono saliti (con rendimenti in ulteriore calo).

Per darvi un’idea in poche settimane i rendimenti sul BTP decennale italiano sono scesi dal 5 al 4,3% con un forte capital gain per chi, non curante della volatilità, avesse comprato titoli in area 5%.

Petrolio debole e oro stabile completano il quadro generale di un contestoche sta vedendo un deciso rallentamento dell’inflazione.

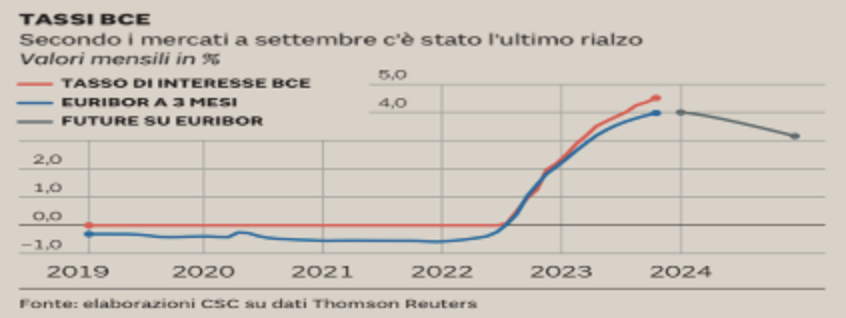

Il tanto temuto downgrade di Moody’s venerdì scorso non solo non è avvenuto, ma abbiamo visto una variazione positiva dell’outlook che da negativo è passato a stabile. Il rating è rimasto invece invariato. In sostanza l’Italia ha comprato tempo per fare le famose riforme e ha contribuito a rasserenare tutta la UE sulla questione del debito pubblico. Con tassi BCE al 4% come si può vedere bisogna andare come scadenze oltre ai 5 anni per avvicinarsi al tasso ufficiale a breve.

Cosa ci comunica il fatto che il tasso a breve BCE sia superiore ai tassi a medio-lungo termine effettivamente ottenibili sul mercato?

La risposta è semplice: il mercato sconta nel 2024 tagli dei tassi ufficiali della BCE.

Come si può vedere dopo il forte incremento avvenuto tra metà 2022 e l’anno in corso, se il rallentamento dell’inflazione verrà confermato nei prossimi mesi è molto probabile (o almeno il mercato a termine questo ipotizza) che i tassi tra 12-18 mesi saranno decisamente più bassi.

In definitiva:

- O sbaglia la BCE nel dire che i tassi resteranno invariati;

- O sbaglia il mercato a comprare titoli di stato ed obbligazioni facendo scendere i rendimenti e, ad un certo punto, i prezzi scenderanno e i rendimenti riinizieranno a salire.

Staremo a vedere nei prossimi mesi ma la nostra idea è che una componente obbligazionaria sia necessaria per ogni profilo di rischio e che,vista l’incertezza globale, le scelte debbano essere ripartite sia tra scadenze diverse (breve/medio/lungo) sia per tipologia di strumenti (tassi fissi, variabili, inflation linked).

L’investimento di lungo termine: Berkshire Hathaway

Chi segue e/o investe nel mercato americano avrà sentito parlare o investito nella società presieduta e fondata da Warren Buffett.

È considerato uno dei migliori investitori al mondo e, alla veneranda età di 93 anni, continua ad essere preso come riferimento da molti gestori/ operatori del mercato che vorrebbero avere avuto un briciolo delle sue capacità e della sua lungimiranza.

Nella tabella che segue sono evidenziate le partecipazioni più grandi (Apple 50%, Bank of America 9%, American Express 7,22%, Coca Cola 7,15%).

Berkshire Hathaway agisce come holding d’investimenti (e di fatto è un’alternativa ad un ETF/fondo con focus sul mercato US principalmente) e ha una gestione attiva. Non segue un benchmark preciso e le società in cui crede le mantiene per tanti anni nel PF della società.

In questa fase ha dichiarato più volte che, essendo i tassi negli Stati Uniti superiori al 5% a breve, preferisce detenere una grossa quota della liquidità in treasury con orizzonte 3-12 mesi piuttosto che incrementare ulteriormente il suo PF titoli. In effetti un tasso free risk superiore al 5% con inflazione vista in calo offre un rendimento assoluto non disprezzabile.

Come si è comportata Berkshire a 5 anni rispetto all’indice S&P 500?

Sostanzialmente come si vede dal grafico ha sottoperformato; se allunghiamo l’orizzonte temporale possiamo trovare risultati opposti.

Negli ultimi anni negli indici americani principali il peso e la performance % di alcune società hanno portato a movimenti a volte esagerati degli indici (i titoli in oggetto sono i soliti Apple, Tesla, Amazon, Netflix, Microsoft, Google, Facebook, Nvidia).

Lo stile di Warren Buffett è “meno growth” (Apple a parte) e più “value” (possiede banche, carte di credito, assicurazioni, trasporti ferroviari, società petrolifere).

È chiaro che, a seconda dei momenti storici tale stile “misto” può premiare di più o di meno rispetto all’indice di borsa che negli ultimi anni è molto sovrappesato dalle big cap.

Le performance assolute e costanti ottenute in diversi decenni d’investimento rendono Berkshire un veicolo assolutamente robusto e ben gestito che non teme confronti.