26 Mar La voce di NoRisk – Tassi in calo, attentato a Mosca, preoccupazioni geopolitiche

La settimana passata ha visto diversi spunti interessanti che proviamo a raccontarvi in estrema sintesi.

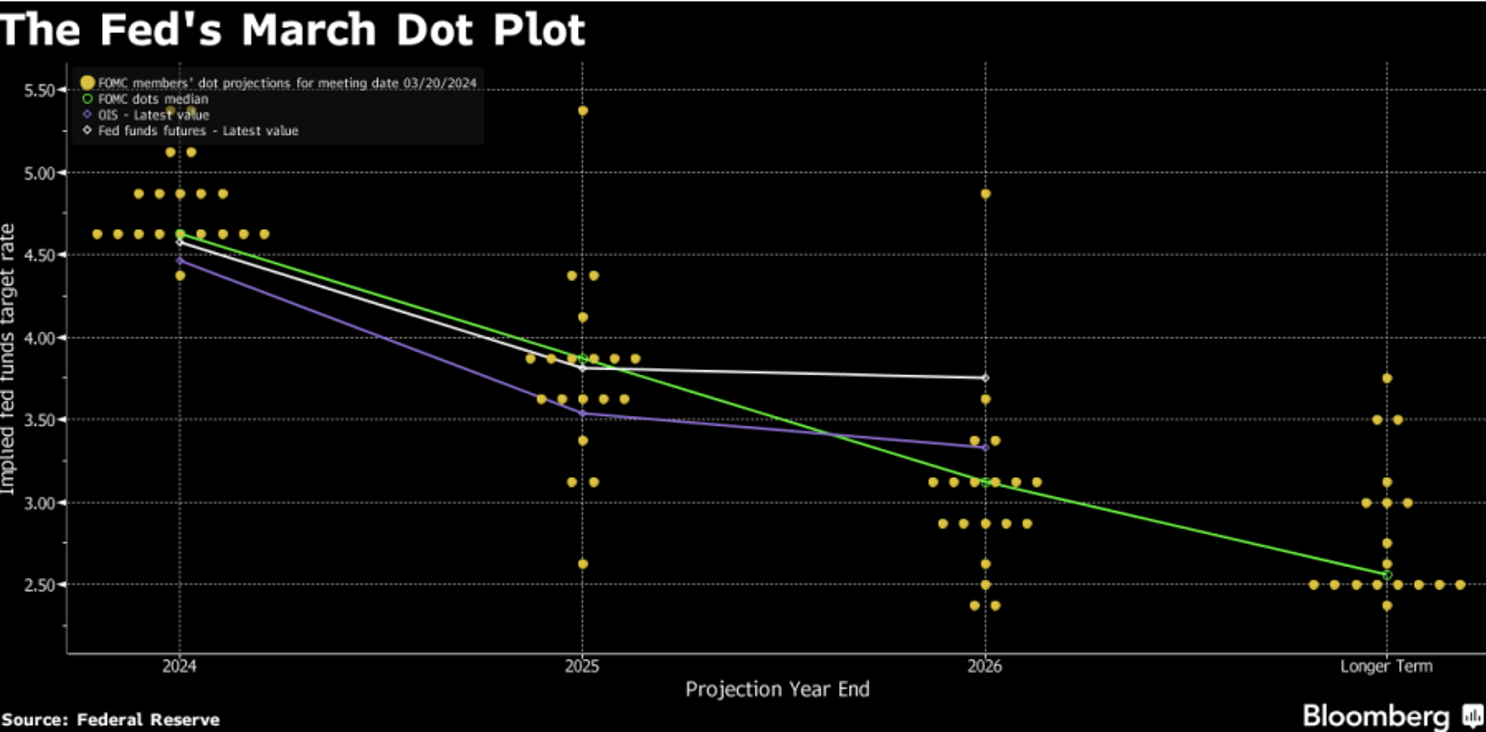

Partiamo dai mercati azionari dove gli indici americani continuano a guidare il mondo e, per ora, non accennano a stornare. In settimana c’è stata la riunione della Fed che ha “confermato” di vedere 3 tagli dei tassi dall’estate alla fine del 2024: questo significa che a Dicembre i tassi in US dovrebbero essere al 4,5%.

Poco conta che l’inflazione rallenti meno del previsto e che il mercato del lavoro sia ancora piuttosto robusto: la Fed ha “promesso” che i tassi devono essere tagliati.

Da questo lato dell’oceano, la Bce, ha confermato l’orientamento analogo alla Fed e il primo taglio dei tassi dovrebbe essere a Giugno.

Tra le banche centrali chi parla meno, ma agisce è la Bns: i tassi ufficiali in Svizzera, a sorpresa, sono scesi dall’1,75% all’1,50%. Tale decisione si giustifica con un franco svizzero forte contro Usd ed Eur che ha permesso di contenere gli effetti inflattivi. Ora si ricerca di indebolire il franco.

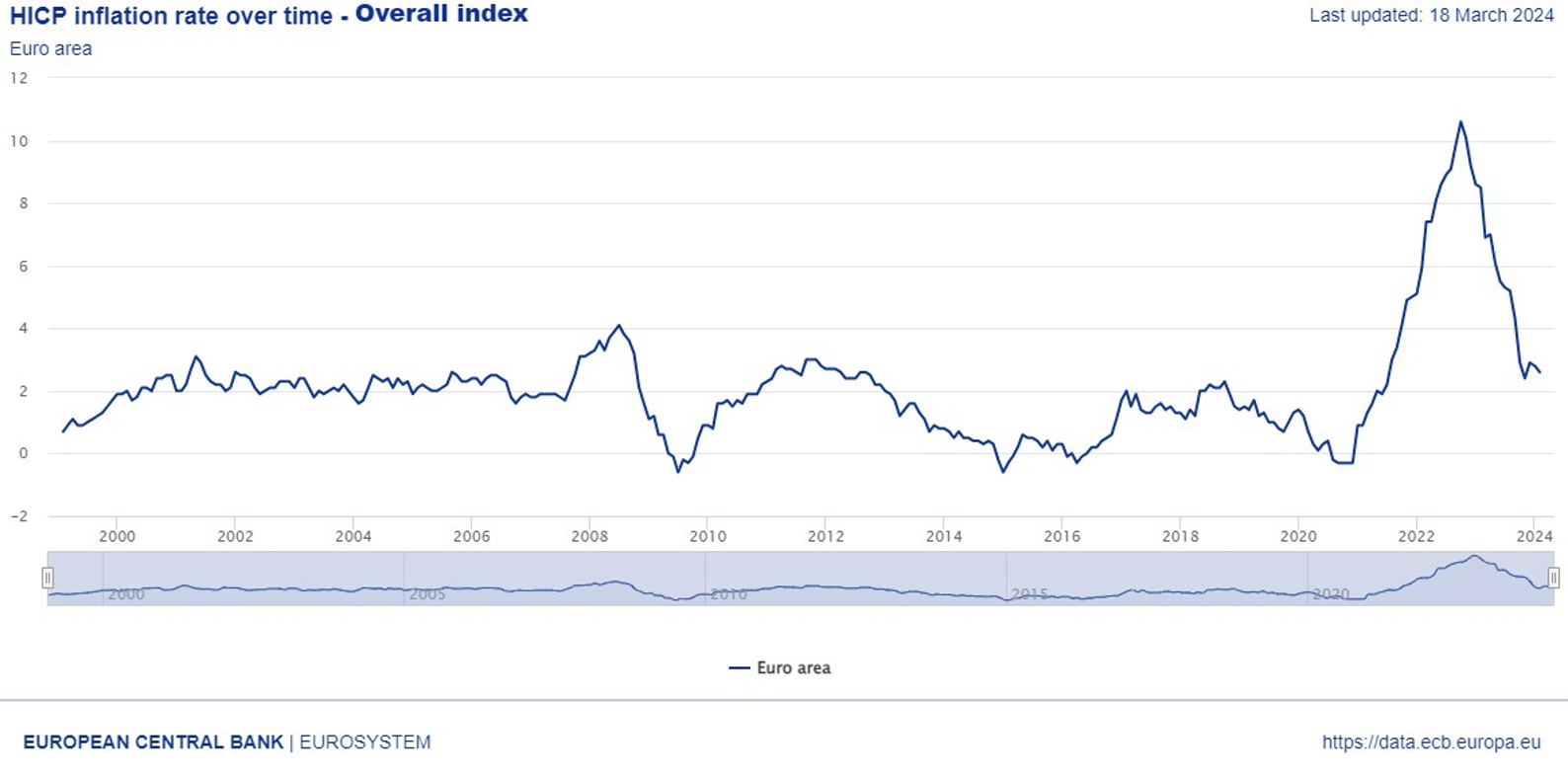

Come sta andando nel nostro continente l’inflazione visto che la BCE è “sicura” di tagliare i tassi?

Dal grafico pare di poter dire che dovremmo essere usciti dalla fase emergenziale e che un taglio dei tassi, soprattutto in UE è più che necessario per rilanciare l’economia del continente che vede il settore manifatturiero decisamente in contrazione da più trimestri.

A livello geopolitico l’attentato in Russia rivendicato da gruppi terroristici appartenenti all’ISIS conferma ancora una volta come viviamo in una fase estremamente instabile e come in Europa dobbiamo velocemente dotarci di una nostra politica della difesa e aumentare il budget e l’organizzazione complessivi. Oltre che a parlare con una voce unica.

Pensare che in un contesto del genere possiamo delegare la nostra sicurezza agli Stati Uniti o alle dichiarazioni unilaterali di qualche primo ministro della UE significa non aver capito il contesto attuale. La Russia con l’Ucraina e con le “provocazioni” sul confine est europeo sta testando le nostre reali capacità.

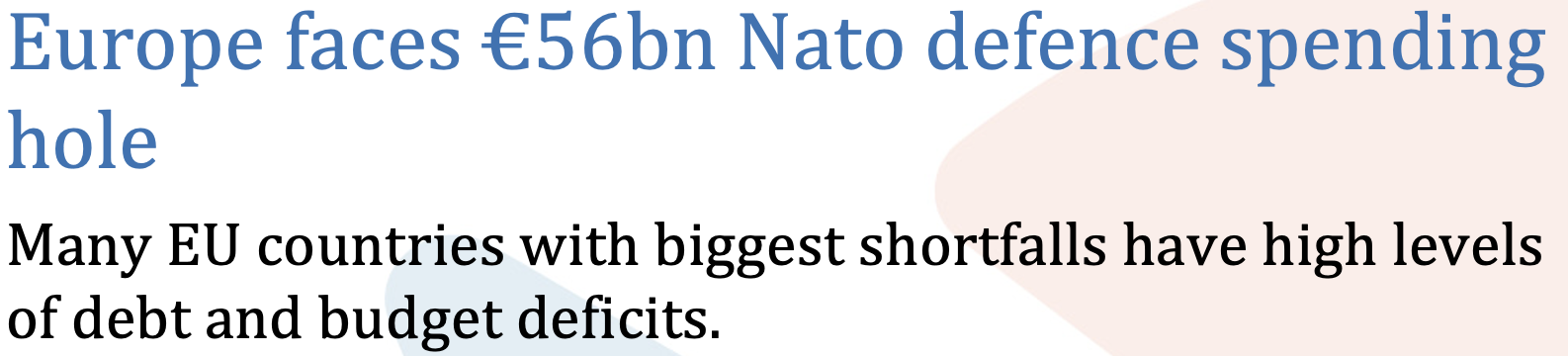

Questo il titolo del FT la settimana scorsa che ricorda che dovremmo investire 56 miliardi all’anno per rispettare gli accordi Nato e come il fatto che alcuni paesi siano indebitati o con deficit alti impedisca loro di poterlo fare.

Delle due l’una: o si rispettano i vincoli di bilancio o si emettono, come dovrebbe essere, degli eurobond (come fatto nel periodo del Covid) per raggiungere tale obiettivo. Pensare che le cose si risolvano magicamente significa, da parte dell’Europa sottovalutare un problema reale.

Il lusso che delude

La scorsa settimana, Kering, uno dei gruppi più importanti al mondo nel settore del lusso ha comunicato che nel primo trimestre prevede un calo del fatturato del 10% e del 20% per Gucci che è il brand che, nel bene o nel male, determina le fortune di Kering.

Questa tabella (fonte il Sole 24 ore) fa vedere e conferma quello che diciamo spesso sul lusso: si tratta di un insieme di titoli estremamente variegati e occorre saper selezionare quelli con le prospettive e il management migliori.

Kering a nostro parere non è, da anni, un titolo particolarmente interessante vista la relativa debolezza dei marchi confrontata con altri nomi del lusso.

L’andamento total return tra Kering, Lvmh ed Hermes (restando in Francia) non ammette repliche: il costo opportunità a 5 anni di investire in Kering (linea bianca) in rapporto agli altri due è stato estremamente sfavorevole.

La crisi di Apple

Queste poche righe prese dal FT ci ricordano che dopo la UE, una più grande causa antitrust contro Apple è stata lanciata dagli Stati Uniti contro la posizione dominante che avrebbe nel mondo degli smartphone.

Ricordiamo le problematiche della società anche dopo questa causa che verrà mossa a breve:

-

Società che non cresce da parecchi trimestri;

-

Sistema chiuso che non “permette” di far entrare altre app o sistemi a bordo (in realtà si potrebbe, ma Apple vuole che gli utenti si muovano solo tramite Apple store e tutte le App native in modo da massimizzare la redditività);

-

Forte boicottaggio in Cina dei prodotti Apple con calo di vendite significativo;

-

Valutazioni care rispetto alla bassa crescita;

-

Assenza di prodotti innovativi nel mondo dell’IA (pare che si stia accordando con Google per usare i loro sistemi come già fanno con il motore di ricerca).

Quello che lascia perplessi dalla causa americana è che Apple ha certamente una posizione di rilievo nel mondo degli smartphone, ma dominante (vista la “limitata” market share) sarà tutto da dimostrare.

L’azienda continua ad avere prodotti eccellenti e dall’elevata marginalità. L’aver perso la market cap da 3 bln Usd ed essere sotto pressione da parte di tutti i regolatori e dalla Cina oltre che, a livello grafico, essere sotto la media mobile a 200 gg, sono tutti segnali di allerta sul titolo.