05 Ott In Cina opportunità per i gestori attivi

Negli ultimi anni il mercato azionario cinese ha visto crescere il proprio peso nell’intero aggregato globale. Questo non è solamente dovuto all’impetuosa crescita dell’economia cinese, ma a un graduale processo di apertura delle sue piazze finanziarie verso il mondo. A questo ha poi fatto seguito il progressivo incremento del peso dei titoli quotati sulle Borse di Shanghai e Shenzhen (A Shares) negli indici azionari MSCI, avvenuto a cavallo fra il 2018 e il 2019. Ad oggi gli investitori non possono ancora operare liberamente su queste piazze finanziarie e le operazioni sono ancora “mediate” da soggetti intermedi cinesi, ma l’importanza di questo segmento è destinata a crescere.

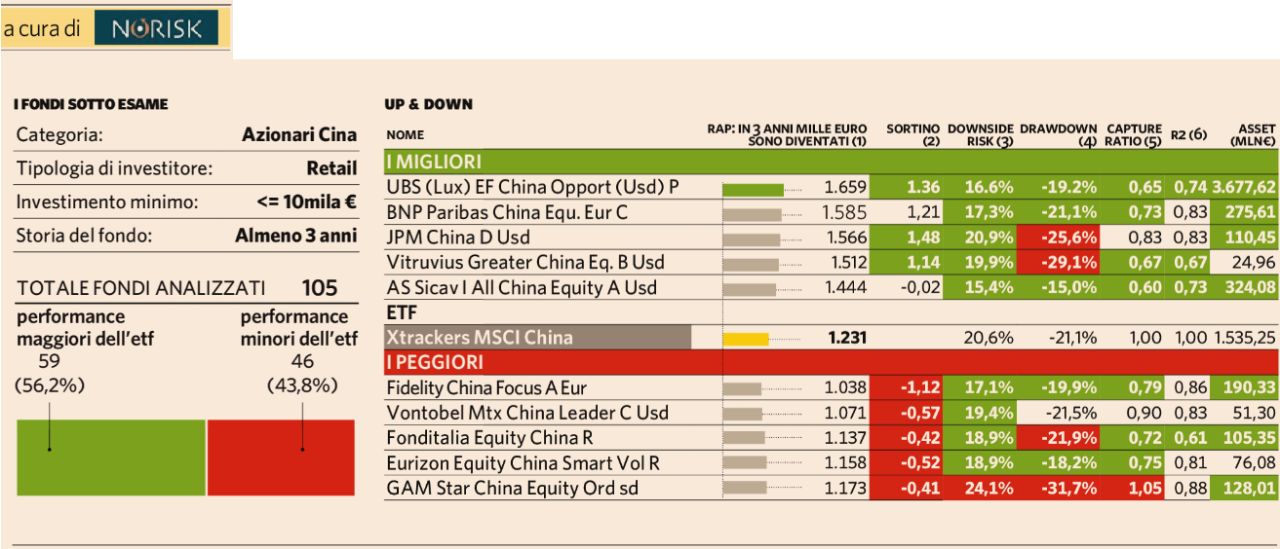

Il comparto dei fondi a gestione preso in esame presenta nel complesso performance positive in termini assoluti nell’ultimo triennio, 59 prodotti sui 105 analizzati hanno fatto registrare performance superiori all’ETF comparabile. Andando poi a ponderare queste performance per il rischio assunto dai gestori i promossi salgono a 71 (67,6%), mentre sulla base della nostra metodologia, che premia la regolarità con la quale i gestori riescono a sovraperformare l’indice di riferimento, i promossi sono 43 (41%). Questi numeri mostrano come i rendimenti di diversi fondi siano stati accompagnati da una non sempre costante persistenza nel conseguimento delle performance.

Il benchmark utilizzato nell’esame è l’ETF Xtrackers MSCI China UCITS ETF (ISIN: LU0514695690), il quale replica l’indice l’MSCI China. Originariamente questo paniere comprendeva le società cinesi più grandi (anche di media capitalizzazione) e liquide quotate sulla piazza di Hong Kong e sulle Borse estere (Azioni di categoria H e B, Red Chip, P Chip), successivamente a queste sono poi venute ad aggiungersi le azioni di classe A e B. Altro aspetto da considerare è come alcuni fondi dichiarino come focus di investimento anche le società operanti su Taiwan e Macao e/o di piccola-media capitalizzazione, offrendo potenzialmente ai gestori altre leve sulle quali andare ad agire.

Tendenzialmente si tratta di un comparto molto costoso, che mostra un TER medio di 2,18 punti percentuali contro uno 0,65% addebitato dall’ETF. Nella categoria sono attivi due prodotti italiani Eurizon Equity China Smart Vol R Acc (LU0090980383) e Fonditalia Equity China R (LU0553726919), che tuttavia figurano fra i meno performanti della categoria.

Da inizio anno il mercato cinese ha sovraperformato l’indice azionario globale (MSCI ACWI Index), questo in particolare grazie all’impressione che la Cina si sia dimostrata più preparata nella gestione della pandemia rispetto ai Paesi sviluppati. A trainare il rally sono stati il settore dell’e-commerce, le società farmaceutiche e quelle in un qualche modo sostenute dalle misure economiche adottate dalle autorità (come l’industria, le infrastrutture, i trasporti, ecc.).