19 Ott La voce di NoRisk – Il nuovo scenario globale: implicazioni e tensioni

La scorsa settimana sottolineavamo l’opportunità di avere e/o incrementare in PF i temi dell’energia e della difesa.

Questo lo scrivevamo non in ottica speculativa od opportunistica (anche perché quello che si vede nelle guerre è disumano e non commentabile), ma perché temiamo che il “nuovo mondo” sia privo di bussola politica e che in un sistema asimmetrico (non esiste più il blocco USA-URSS) energia e difesa saranno due temi fondamentali. Chi controlla petrolio e gas e chi ha armi di difesa/offesa in questa fase storica è “relativamente al sicuro”.

Dal vecchio ordine mondiale “bloccato” abbiamo oggi USA, Cina, Europa, Medio Oriente, Israele, India, Russia, Brasile per citare i nomi più noti. Su cosa sono d’accordo questi paesi? Lascio a Voi la risposta. A me pare che ci sia una competizione feroce, nessuna idea unitaria e un ritorno alla guerra fisica e/o economica piuttosto che alla ricerca di un equilibrio ed interesse generale.

Per ora, per quello che conta, i mercati hanno retto bene alla nuova situazione in Medio Oriente e solo venerdì scorso ci sono stati i primi segnali di “flight to quality” con acquisti di oro, di dollari e franchi svizzeri e di bond (che per 2 anni e mezzo sono stati penalizzati dal rialzo dei tassi).

Faccio fatica nel contesto attuale a vedere la FED e la BCE ancora molto aggressive, ma è un’opinione personale.

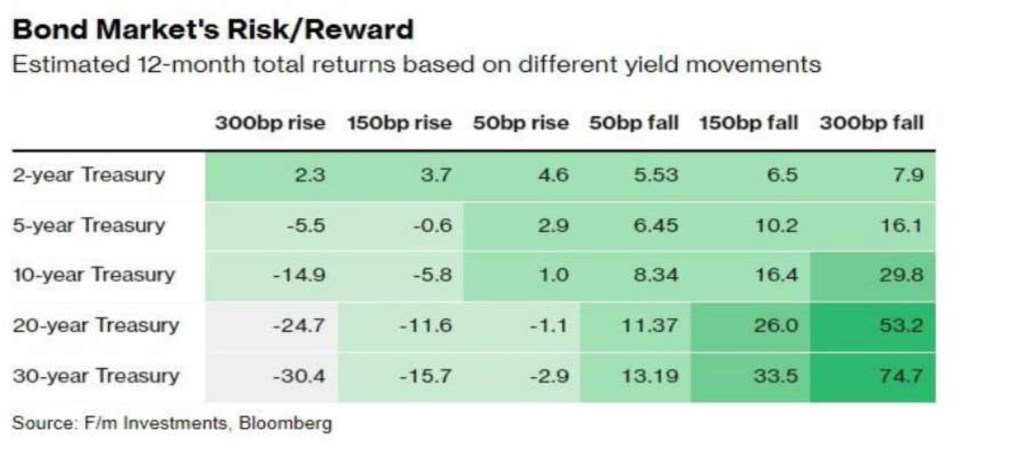

UN ESEMPIO DI TABELLA MATEMATICA PER I TREASURY US

Come ripetuto più volte, il rialzo dei tassi ha generato perdite consistenti ai possessori di bond (privati, assicurazioni vita, banche, banche centrali, fondi, etf). Ma ora che siamo (quasi) sulla cima della montagna cosa capita quando i tassi vengono tagliati?

Bene, una discesa dei tassi dello 0,5% fa salire il prezzo di un treasury decennale dell’8,34%. Un taglio dell’1,5% un guadagno del 16,4%.

Questo cosa ci fa capire? Che il mondo è ciclico e che il rischio è bidirezionale: sin qui abbiamo avuto solo rialzi dei tassi, di qui in avanti la probabilità è superiore per un taglio dei tassi. Posizionare quindi una parte del proprio PF in obbligazioni 7-10 anni è una scelta più che ragionevole.

Molti si chiedono: perché non mettiamo 100% del risparmio in tassi ad 1 anno al 4-5% e alla scadenza non facciamo altro che rinnovare l’importo derivante allo stesso tasso? La risposta, purtroppo, è semplice: tra 1 anno i tassi potrebbero essere più bassi e potremmo non essere in grado di reinvestire le somme ottenute ad un tasso accettabile: RISCHIO DI REINVESTIMENTO.

Unica perplessità: cosa capiterebbe se fossimo entrati in una nuova epoca storica (simile agli anni ‘70-‘80) con inflazione alta costante o con alti e bassi comunque sopra la media?

Risposta: azioni e bond continuerebbero ad essere penalizzati, sarebbero favoriti titoli a breve (12 mesi), usd, oro(forse), energia, difesa (se tensioni geopolitiche persistessero). La stagflazione è la situazione peggiore che uno possa trovare e in questa fase è molto correlata agli scenari di guerra e di rottura delle normali filiere energetiche e logistiche.

Uno sguardo all’Italia

Il nostro paese si trova, come ogni volta nei periodi di crisi e/o di tassi alti a fare i conti con un enorme debito pubblico.

Recentemente il nostro benchmark decennale (BTP a 10 anni) ha toccato il rendimento del 5%. Tanto? Poco? Dipende dai punti di vista.

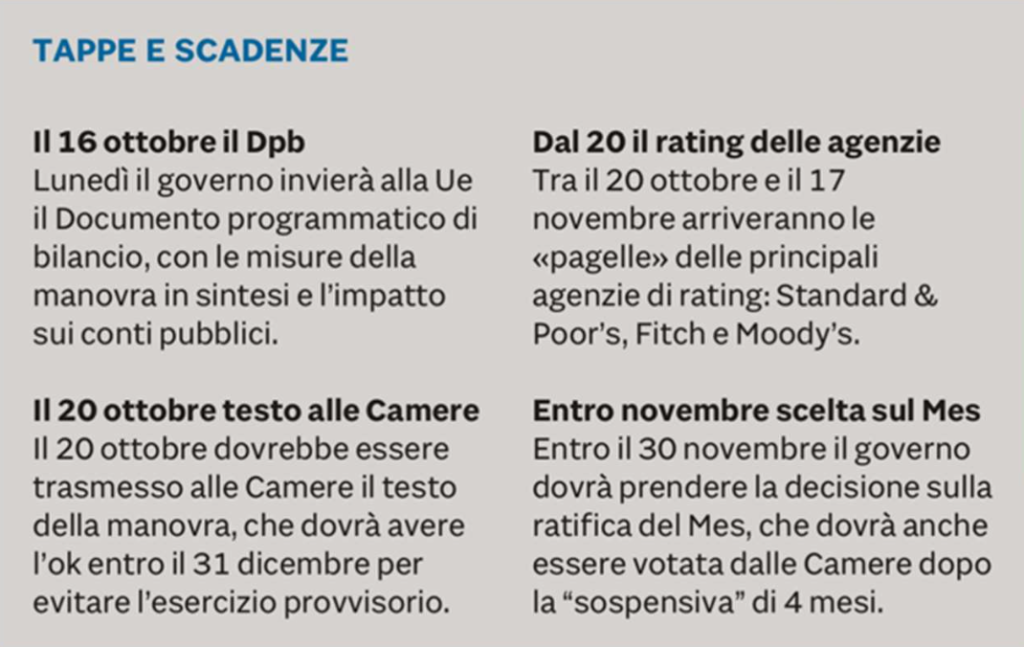

Quello che dobbiamo tenere a mente è che dal 20 Ottobre al 17 Novembre tutte le agenzie di rating daranno il loro giudizio e vedremo se verremo mantenuti al livello “investment grade” o se perderemo per Moody’s il livello investment grade e verremo declassati a junk bond o high yield (o bond spazzatura se preferite in italiano).

Un singolo downgrade non cambierà nell’immediato la sostanza complessiva, ma sarà l’ultimo campanello d’allarme per l’Italia.

A quel punto sarà inevitabile un rientro più rapido del deficit e del debito pubblico mediante aumento dell’imposizione fiscale e riduzione della spesa pubblica (non a caso Giorgetti si è tenuto le mani libere per modifiche alla legge finanziaria in caso di peggioramento dello scenario in Medio Oriente o bocciature del rating sovrano).

Questo fa capire ancora una volta come la politica prometta molto in campagna elettorale, ma che alla fine il bilancio è quello che comanda.

Un dettaglio non sarà sfuggito ai lettori più attenti: ieri si è parlato, per la prima volta di modificare le imposte di successione (per i parenti più lontani di grado). Considerato che è sempre stato un argomento off limits per la politica di centro-destra è indicativo del fatto che se le cose andassero male i soldi verranno recuperati in qualsiasi modo.

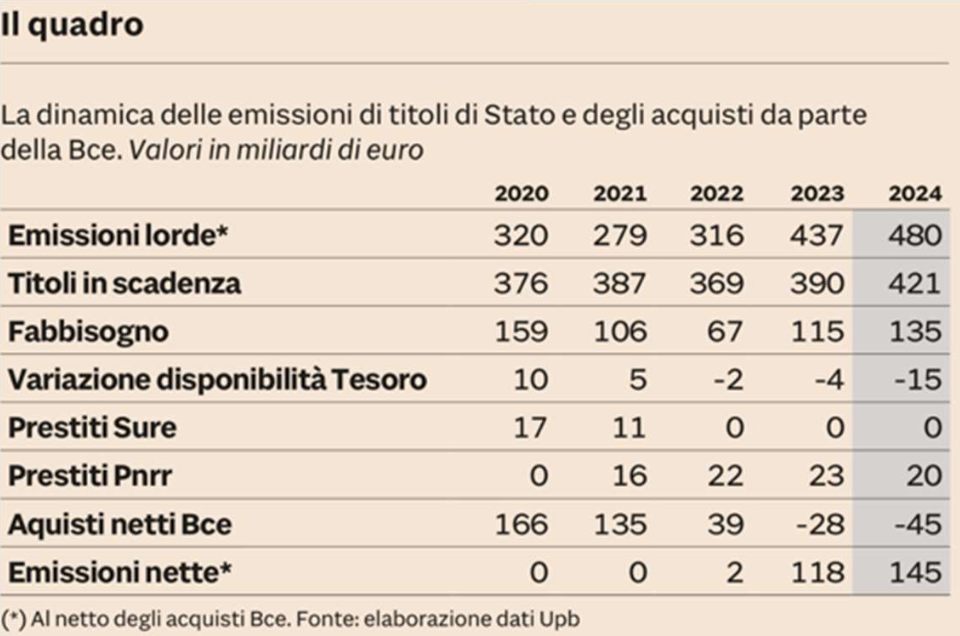

Guardate infine il calendario delle prossime emissioni di titoli del nostro debito pubblico.

Ricordiamoci che la BCE, ma anche le banche e le assicurazioni vita o non comprano più o comunque assorbono meno titoli del debito pubblico per ragioni essenzialmente di prudenza e di bilancio. La sostanza è che nel 2024 emissioni nette per 145 miliardi DEVONO essere assorbite in buona misura dai privati, dalle aziende non finanziarie e il resto si presume da fondi e finanza varia.

Questo, certamente, se l’Italia manterrà il rating “investment grade”, altrimenti le cose saranno molto più complicate e il rendimento richiesto non potrà che salire per sottoscrivere nuovo debito pubblico.

In definitiva il mantenimento dell’investment grade è la condizione indispensabile per vivere “sereni” a livello Italia e collocare i nostri BTP.