23 Apr La voce di NoRisk – Azioni US in ribasso, bond sotto pressione, titoli in difficoltà

Il mese di Aprile sta confermando una correzione generalizzata sugli indici azionari, in particolare su quelli che avevano corso di più.

L’analisi total return mostra dal 1 Aprile il calo dell’indice dei semiconduttori (-13%) e del Nasdaq 100 (-6,86%).

Del resto la scorsa settimana abbiamo visto sui singoli titoli:

- Nvidia -13%;

- Tesla -14%;

- Netflix -10%;

- Apple -6,5%;

- Amazon -6%.

Qui di seguito il grafico ad 1 anno del titolo Nvidia che vede una correzione di breve dopo una lunga corsa inarrestabile.

Dai massimi di Marzo ‘24 a 974 Usd il titolo è calato fino a 762 Usd venerdì scorso e si può notare la grandissima distanza dalla media mobile a 200 gg che passa a 569 Usd (linea verde del grafico).

Possiamo pensare tuttavia che quella in corso sia una normale e fisiologica correzione in un trend rialzista ancora piuttosto solido: immaginare che titoli, anche di qualità, non possano stornare mai è qualcosa che non appartiene ai mercati.

Il venir meno della speranza del taglio dei tassi da parte delle banche centrali ha comportato, come dicevamo nelle settimane precedenti, un necessario repricing delle azioni più care e dei bond a medio-lungo termine.

Se però allunghiamo lo sguardo a 3 anni vediamo come gli indici azionari siano ben saldi e in territorio molto positivo.

Gli indici americani a 3 anni hanno reso in Eur 12% all’anno circa, l’EuroStoxx 600 7,37% all’anno e l’MSCI World All Countries 7,79%.

Investire in azionario diversificato ha pagato remunerando correttamente il rischio.

Quello che non sta funzionando è l’asset class bond a livello mondo visto che il forte rialzo dei tassi post impennata dell’inflazione ha causato perdite ingenti sui bond a più lunga durata e il fatto che le banche centrali non taglieranno se non marginalmente i tassi ufficiali ha rimesso sotto pressione i prezzi.

Questa fase smonta quindi il luogo comune “azioni=rischio” e “bond=sicurezza”. Con i bond oggi si ha l’incertezza nel vedere il proprio patrimonio crescere a livello reale oltre che una volatilità nei prezzi degna della componente azionaria.

La tabella che precede mostra il risultato total return in Usd dell’indice globale dei bond e come si può vedere, dal 2022 in avanti, soprattutto, la variabilità su base mensile della performance è notevole.

A livello assoluto, in Usd, dall’inzio dell’anno i bond hanno reso un fantastico -4,34%.

Chiaramente in questo indice c’è di tutto (duration lunghe, mercati emergenti, corporate, titoli di stato…). Chi ha optato per scadenze brevi in Eur non sta avendo particolari problemi. In generale, per scelta, i PF Norisk non presentano una duration lunga e preferiamo usare l’asset class azionaria per orizzonti temporali superiori ai 7-10 anni (se il profilo MIFID lo consente).

In questa fase storica i bond sono molto utili nella parte a breve sia in Eur che in Usd dove si ottengono ottimi rendimenti risk free. Ma se allunghiamo le durate avere titoli a tasso variabile e indicizzati all’inflazione è un must. I soli titoli a reddito fisso in un contesto inflazionistico potrebbero non essere sufficienti.

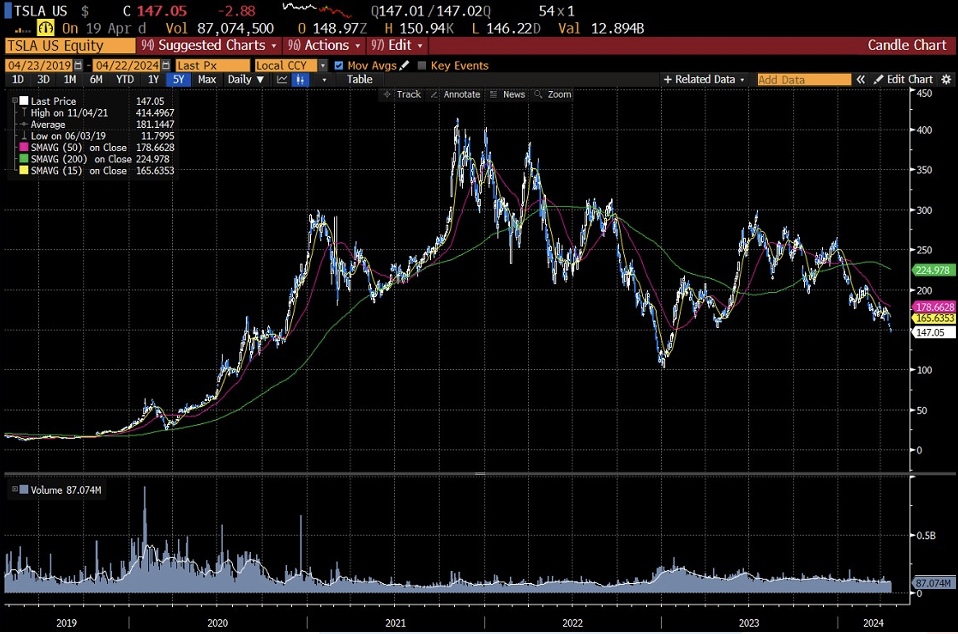

Vediamo ora un aggiornamento su due titoli che hanno perso o stanno perdendo il favore degli investitori: Tesla e Apple.

Grafico a 5 anni Tesla

Il titolo ha toccato un massimo a 414 Usd a Novembre 2021 e venerdì valeva 147 Usd. Dall’inzio dell’anno il calo è di circa il 40% e la società è in grossa difficoltà: vendite insufficienti, margini in calo, multipli valutativi da società tech. Siamo a meno di 500 mld di dollari di market cap.

È difficile immaginare qualcosa che nel breve possa invertire la tendenza e le valutazioni astronomiche confrontate al settore automotive non aiutano. Senza qualche nuovo servizio o prodotto fenomenale il titolo non ha appeal per recuperare. Aspettiamo le trimestrali in uscita a breve per capire meglio i numeri effettivi.

Grafico a 3 anni Apple

Anche su Apple abbiamo già scritto nelle settimane passate e le notizie continuano ad essere negative soprattutto per ciò che riguarda le vendite dell’iPhone in Cina. In un mercato degli smartphone in crescita, Apple sta perdendo quote di mercato.

A livello grafico si evidenza un doppio massimo intorno ai 200 Usd e le medie mobili a breve (15 e 50 gg) che tagliano dall’alto la media mobile a 200 gg.

Sono tutti segnali ribassisti che si uniscono a valutazioni importanti del titolo, mancanza d’innovazione visibile nel campo AI e ad una serie di contenziosi con le varie autorità antitrust oltre che al perdurante conflitto commerciale Us-Cina.

Non per ultimo va considerato che, recentemente, tutti i top manager hanno venduto azioni della società e anche Berkshire Hathaway ha ridotto la propria partecipazione in Apple che rimane tuttavia la prima nel PF di Warren Buffet.

La società rimane interessante, ma non a questi prezzi.

Chiudiamo questa newsletter con il grafico dell’oro a 10 anni in Usd.

Dopo un lungo trend laterale dal 2014 al 2019 è partita la prima gamba rialzista dalla metà del 2019 al 2020. Poi un nuovo periodo di trend laterale con un forte breakout rialzista nel 2024.

Siamo a massimi assoluti e, come sempre, per chi detiene un asset che ha performato molto bene occorre sapere anche portare a casa parte dei profitti.

Nulla sale per sempre. E anche per l’oro non sarà diverso.