16 Apr La voce di NoRisk – Mercati stabili, inflazione USA e prospettive di investimento

La settimana passata ha visto correzioni un po’ su tutti i mercati azionari (Nasdaq a parte che ha chiuso sostanzialmente flat) e questo conferma la nostra ipotesi che il percorso dei mercati azionari sarà un po’ meno lineare e con maggiore volatilità.

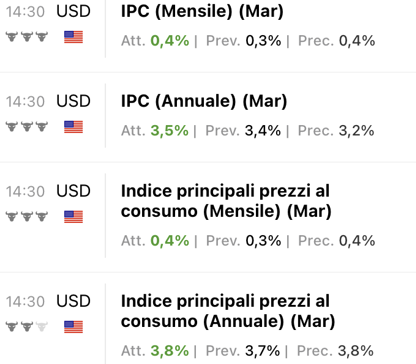

I dati sull’inflazione americana sono stati netti nel confermare che l’economia US è ben lontana da rallentare e che il 2% come obiettivo della FED non si intraveda affatto.

Un dato viene evidenziato dalla tabella: l’indice dei principali prezzi al consumo a/a per il mese di Marzo è stato pari al 3,8%. Tutte le altre misure sono comunque uscite più alte delle attese.

Nel IV trimestre 2023 si aspettavano da 6 a 7 tagli da 0,25% da parte della Fed. Ora è tanto se da qui alla fine del 2024 ne avremo 2. Questo significa che i tassi attuali in US intorno al 5% rimarranno tali ancora per diverso tempo.

Il fatto che i mercati azionari nonostante i tassi alti, le guerre e l’inflazione non stiano stornando in maniera significativa indica che, a ragione o a torto l’ottimismo regni ancora sovrano. Noi, però, dobbiamo vedere i numeri, analizzarli ed offrire dei punti di riflessione. La scelta tra le varie asset class alternative dipende dal rischio/rendimento che offrono.

La tabella che precede indica i rendimenti sulle varie scadenze dei treasury americani: si può investire a breve sul 2 anni e ottenere il 4,93% o su scadenze più lunghe, a 10 anni e incassare il 4,55%.

Sulle scadenze a 10 anni il titolo di stato tedesco, il benchmark UE rende appena il 2,40% : ci sono quindi più di 200 punti base di spread a favore del decennale americano.

Con tali differenze di rendimento tra area UE e area US è facilmente comprensibile come il dollaro, almeno nel breve, continui ad essere forte (e ultimamente si stia rafforzando ulteriormente): cosa succederà al cambio se la BCE sarà la prima banca centrale a tagliare i tassi?

Se ragioniamo sul differenziale di forza delle economie non c’è storia: gli Stati Uniti sono in salute, la UE, soprattutto a causa della crisi del modello tedesco è in stagnazione.

Nella pagina che segue trovate due grafici ad 1 anno che confermano la forza del dollaro contro le altre divise (dollar index) e contro euro.

Grafico del Dollar Index ad 1 anno

Grafico Eur/Usd ad 1 anno

Un tema da considerare: le commodities

Il mercato, come visto più volte appare in questa fase miope: “legge” solo le buone notizie di breve e non tiene in considerazione nessuno degli elementi critici strutturali di medio-lungo termine.

Come abbiamo già sottolineato i rischi geopolitici, l’inflazione, le nuove filiere logistiche, la transizione energetica, le enorme spese militari e i tassi più alti a lungo presto o tardi andranno presi in considerazione. Noi lo facciamo nella nostra asset allocation.

Uno dei modi per proteggere i propri investimenti in una fase dove le materie prime sono tornate sotto i riflettori è investire sul settore global mining visto che comprare direttamente sul mercato le singole commodities non è un modo efficiente trattandosi di mercati a termine non accessibili a tutti per svariate ragioni.

Come si vede dal grafico l’andamento del 2024 assomiglia a quello del 2022 quando il gas e altre materie prime si rafforzarono molto.

Certamente è un settore altamente volatile e in parte ciclico: occorre però considerare che è un settore responsabile dell’aumento dell’inflazione visto che le materie prime servono a tutto e a tutti e l’offerta è limitata. Noi stiamo ragionando proprio sull’avere (sempre) in PF degli strumenti che servano a mitigare l’aumento dei prezzi in una fase storica dove la bassa inflazione è un lontano ricordo.

Questi sono i titoli principali dell’indice global mining: si tratta di società molto grandi, prevalentemente inglesi ed americane che traggono le loro fortune dall’estrazione, lavorazione, trading delle principali commodities.

Infine un accenno all’attacco dell’Iran con droni e missili contro Israele: si è trattato di un attacco “annunciato” e dove il 99% dei droni è stato abbattuto dalle difese aeree israeliane.

L’Iran si dice “soddisfatto” e non intende continuare, Israele non vuole, almeno a breve rispondere.

I mercati non hanno creduto al bluff: l’escalation, almeno per ora, resta sui giornali.