07 Nov La voce di NoRisk – Asset finanziari, crisi delle rinnovabili e sfide del lusso

La settimana passata è stata una delle migliori dell’anno per gli asset finanziari.

Questi i rimbalzi delle principali borse azionarie:

- S&P 500 +5,85%

- Nasdaq + 6,61%

- Eurostoxx 50 +4,04%

- Ftse MIB +5,08%

- Dax +3,42%

- Nikkei 225 +3,09%

Vale la pena sottolineare per chi ama i grafici e segue l’analisi tecnica che l’indice americano S&P 500 negli ultimi 5 giorni è ritornato sopra le medie mobili a 50 gg e a 200 gg decretando “la fine” del mini bear market.

In sostanza si crede che quando un indice sia sopra la media mobile a 200 gg rappresenti un ottimo segnale di salute finanziaria dell’indice stesso.

Oltre ad ottimi rimbalzi nel mercato azionario, abbiamo visto più o meno lo stesso movimento sul mercato obbligazionario confermando, ancora una volta (purtroppo), la correlazione tra i movimenti delle due principali asset class di un PF bilanciato.

Se qualcuno si ricorda, solo pochi giorni fa, avevamo sia i treasury US a 10 anni che i nostri BTP con medesima scadenza al 5% di rendimento: ebbene in 5 gg il rendimento è calato vistosamente intorno al 4,5-4,6%.

Quando i rendimenti calano, ricordo che i prezzi salgono: abbiamo visto rialzi del 3-4% sulle obbligazioni a più lunga scadenza.

Movimenti su base settimanale di tale portata indicano, ancora una volta, che da più di 2 anni a questa parte il vero mercato “anomalo” ed estremamente volatile sia quello dei bond e non quello azionario.

Come ripetuto fino alla noia solo quando avremo una stabilizzazione definitiva del livello dei tassi di breve e di medio-lungo il mercato dei bond troverà un equilibrio: non dovremmo essere più troppo lontani da quel momento.

Le crisi delle rinnovabili

Uno dei settori più in crisi sia a livello di risultati societari che a livello di mercati azionari è l’indice mondiale global clean energy.

Ricordiamo che in tale indice ci sono società nei seguenti settori:

- Eolico;

- Solare;

- Batterie/colonnine di ricarica;

- Sistemi d’accumulazione d’energia;

- Utilities varie.

Recentemente Orsted uno dei leader mondiali nell’eolico, a pochi giorni dal tracollo di Siemens Energy alla Borsa di Francoforte, ha svalutato fino a 5,3 miliardi di dollari un progetto gigantesco di parco eolico negli Stati Uniti con definitiva rinuncia alla costruzione degli impianti.

La società è stata penalizzata pesantemente sui mercati e rischia il downgrade sul debito da parte delle agenzie di rating. Aumento di capitale in vista?

Se dall’eolico passiamo al solare i risultati non sono migliori e anche il settore delle colonnine di ricarica, i costruttori di batterie e di sistemi d’accumulazione sono sotto pressione con bilanci in grande difficoltà.

Quali sono le ragioni della sofferenza del settore principale nella transizione energetica?

- Esplosione dei costi di tutte le materie prime e della componentistica necessarie per i vari impianti;

- Tassi d’interesse elevati che, chiaramente, impattano un settore con un elevato livello d’investimenti necessario;

- Remunerazione insufficiente (se non negativa) per tutti gli ultimi progetti: il prezzo dell’energia venduta non è sufficiente per coprire i costi (ecco spiegata la ragione di svalutazioni folli e di gare andate deserte)

- Sfiducia degli investitori nella transizione energetica “forzata” nei tempi e con scarsa visibilità degli utili futuri.

Pensiamo che sia un settore che avrà un futuro robusto e che la direzione verso energie più pulite sia inarrestabile, ma per tornare ad aver fiducia nel comparto occorre verificare che i nuovi progetti abbiamo una redditività e una marginalità sufficienti e che non generino più le perdite viste sin qui.

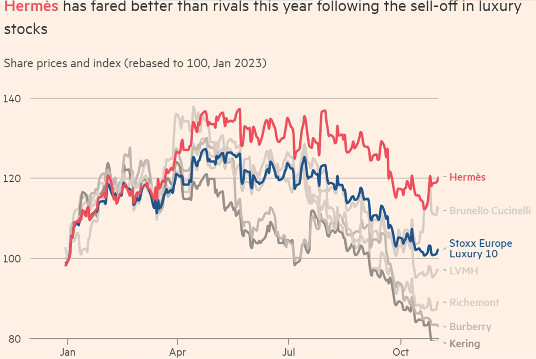

La resistenza del mercato del lusso

In anni difficili come gli ultimi che abbiamo vissuto, uno dei pochi settori di mercato che si è difeso e che è addirittura riuscito ad aumentare in alcuni casi fatturato e margini è certamente il lusso.

Sappiamo come il lusso in borsa sia rappresentato da poche società alcune vere e proprie holding d’investimento, altre più piccole con uno o pochi brand rappresentati.

Oggi vi vorrei parlare di due titoli del lusso “non accessibile” o top di gamma che in questi ultimi mesi hanno resistito al rallentamento economico mentre i competitors hanno iniziato a soffrire soprattutto della scarsa crescita in Cina.

I due titoli in oggetto sono Ferrari ed Hermes.

Entrambe le società presentano le seguenti caratteristiche:

1) Unicità del brand;

2) Produzione limitata: l’offerta è sempre inferiore alla domanda;

3) Margini impressionanti;

4) Elevata fidelizzazione del cliente.

I primi 9 mesi del 2023 hanno confermato l’unicità dei due brand che entrambi hanno visto fatturato e margini in aumento. La borsa, chiaramente, li premia come “titoli growth” assegnando loro, correttamente, un premio valutativo rispetto ai competitors.

A chi chiede se esistano dei titoli similari la risposta è negativa: i prezzi di vendita, le liste d’attesa per avere i prodotti di questi 2 brand non hanno eguali nel mondo del lusso.

Porsche è “lusso accessibile” e ha una produzione “massiva”, Ferrari fa poche vetture all’anno e sono tutte personalizzabili.

Hermes le sue borse hanno dei prezzi che partono da 10.000 Euro a salire e liste d’attesa per averle, qualsiasi altro brand non si avvicina nemmeno alla metà.

Forse gli unici due brand che hanno alcune delle caratteristiche di Hermes e Ferrari sono Rolex e Chanel (ma sono entrambe NON quotate quindi non acquistabili dai risparmiatori).