09 Apr La voce di NoRisk – Analisi del primo trimestre: mercati azionari in crescita, incertezze geopolitiche

Il primo trimestre oramai alle spalle ha visto performance positive e in tanti casi di gran lunga oltre le aspettative. Il difficile è d’ora in avanti e occorre essere lucidi e realistici sulle scelte d’investimento.

Oggi vediamo un insieme di eventi e di fattori che occorre tenere in considerazione e che il mercato, per ora, non “vuole vedere”.

Il fattore geopolitico pare un qualcosa di lontano o irrilevante, ma in realtà non lo è, soprattutto quando a causa di guerre e tensioni, il prezzo delle commodities sale a livelli importanti.

Nei giorni passati Israele ha colpito il consolato iraniano di Damasco e oltre alla crisi terribile a Gaza si rischiano ripercussioni e ritorsioni da parte dell’Iran direttamente. L’escalation se non viene trovato un veloce accordo di pace è davvero dietro l’angolo.

Il conflitto in Medio Oriente pare a livello generale potersi allargare e toccare da vicino i mercati petroliferi che oltre alla “speculazione di breve” potrebbero essere sorpresi da economie più forti del previsto e da tagli ulteriori (o rincari) da parte dei paesi OPEC +.

La scorsa settimana è stata la prima, da tempo, dove i principali mercati azionari non sono saliti, ma hanno iniziato lievi correzioni sia in US che in Europa.

Allo stesso tempo il riemergere di possibili tensioni inflazionistiche hanno penalizzato i bond a più lunga scadenza.

Le banche centrali prese tra inflazione persistente, anche se in rallentamento ed economia forte (soprattutto in US, meno in Europa) taglieranno i tassi, ma “corrono il rischio” di tagliare poco o di doversi bloccare velocemente qualora un nuovo aumento dell’inflazione arrivasse.

Queste le scadenze future del petrolio “europeo” il Brent:

Per ora la tensione sui prezzi appare sotto controllo visto che il prezzo corrente intorno ai 90 usd non “è confermato” dalle scadenze a termine, ma sappiamo come il mercato delle materie prime sia volatile e come in un attimo le quotazioni possano esplodere.

Vale la pena ricordare, inoltre, i massimi del cacao, dell’oro, dell’argento, la forte ripresa del rame: sono tutti segnali di tensione che si potranno scaricare sull’economia reale.

Penso che valga la pena focalizzarci su un ambiente dove i tassi NON scenderanno tanto come previsto, ma si aggiusteranno al ribasso nei prossimi 12 mesi di uno 0,5-1%. Con tassi più elevati a lungo tutte le asset class dovranno essere rivalutate in funzione di questo scenario più prudente.

Non è nostro mestiere fare previsioni, ma piuttosto quello di gestire correttamente il rischio: oggi il rischio tassi e il rischio inflazione vanno di nuovo presi in considerazione.

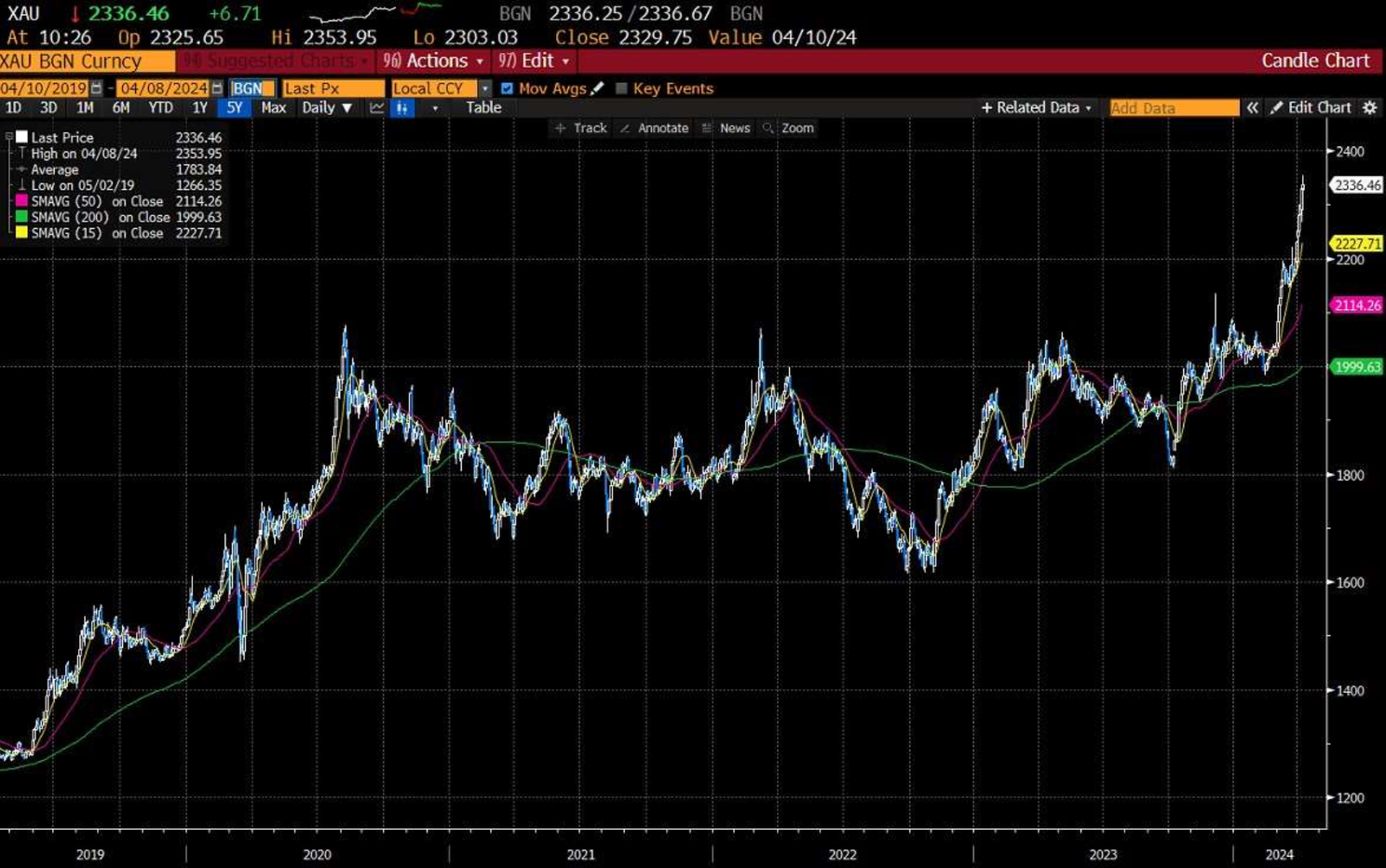

Il grafico dell’oro, qui di seguito, esprime da un lato l’aspettativa che i tassi reali scendano, ma dall’altro che c’è tanta, troppa incertezza.

Ricapitolando per essere concreti:

1) L’azionario ha corso troppo, occorre consolidamento e un’ulteriore rotazione settoriale e/o di paese e/o di stile d’investimento;

2) I bond potrebbero offrire rendimenti sostanzialmente in linea con quelli attuali o forse appena lievemente più bassi;

3) Le commodities (sia energia che i metalli vari) potrebbero essere il tema “nuovo” e qui si può agire sia selezionando strumenti sull’energia sia strumenti sul “global mining”;

4) Il petrolio in particolare pare essere la chiave di lettura del 2024 (come è stato per il gas durante le prime fasi del conflitto in Ucraina)

5) Occorre essere pronti a chiudere in profitto alcune strategie sui titoli growth (e non importa se saliranno ancora). Le scelte sul rischio si fanno prima non dopo e in generale sui mercati c’è troppa compiacenza di breve.

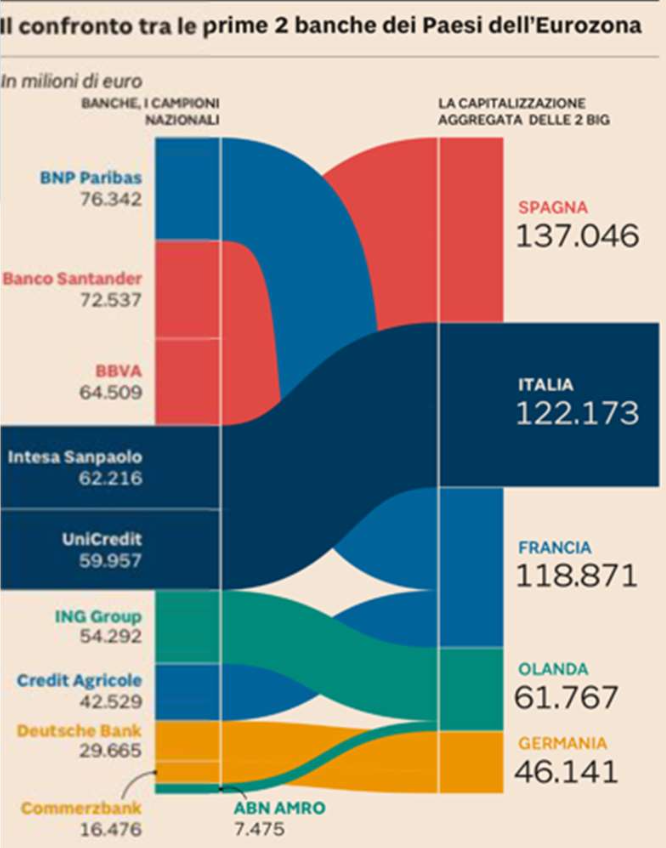

Uno dei settori, cambiando discorso, che continua a stupire in Europa sono le banche: forse arrivavano da valutazioni troppo depresse ma la performance è stata di assoluto rilievo.

Come si vede dal grafico total return a 5 anni le banche hanno reso quasi il 13% all’anno contro un più modesto 9% dell’indice eurostoxx 600 che racchiude tutti i principali titoli europei.

Infine la capitalizzazione di mercato delle banche che è ben espressa da questo grafico del Sole 24 ore e che ci conferma come le banche italiane siano tornate all’onore del mondo (con le tedesche all’ultimo posto).