16 Nov La voce di NoRisk – Rating sospeso e nuove prospettive con gli ETF obbligazionari

La settimana passata non ha visto variazioni particolari sui mercati: è continuato un lieve trend positivo soprattutto sull’azionario americano, i bond sono rimasti stabili, mentre petrolio ed oro sono calati del 3,9% il primo e del 2,8% il secondo.

Il fatto che queste due commodities non abbiano visto, nonostante gli scenari complessi a livello geopolitico mondiale una particolare forza dimostra che, in questa fase, il mercato non creda a guerre più vaste o detto in altro modo, anche cinico, i mercati finanziari non siano interessati agli scenari bellici se non comportano effetti “collaterali” negativi sull’economia globale.

Venendo alle vicende di casa nostra, venerdì 10 Novembre anche l’agenzia Fitch ha mantenuto il rating BBB con outlook stabile e ora attendiamo l’ultimo giudizio da parte di Moody’s il 17 di questo mese. Ricordo che per Moody’s siamo ad un passo da perdere l’investment grade sul nostro debito sovrano quindi la conferma o meno del rating non sarà irrilevante.

Ad ogni modo il mercato arriva a questo appuntamento molto sereno confidando che non ci saranno sorprese.

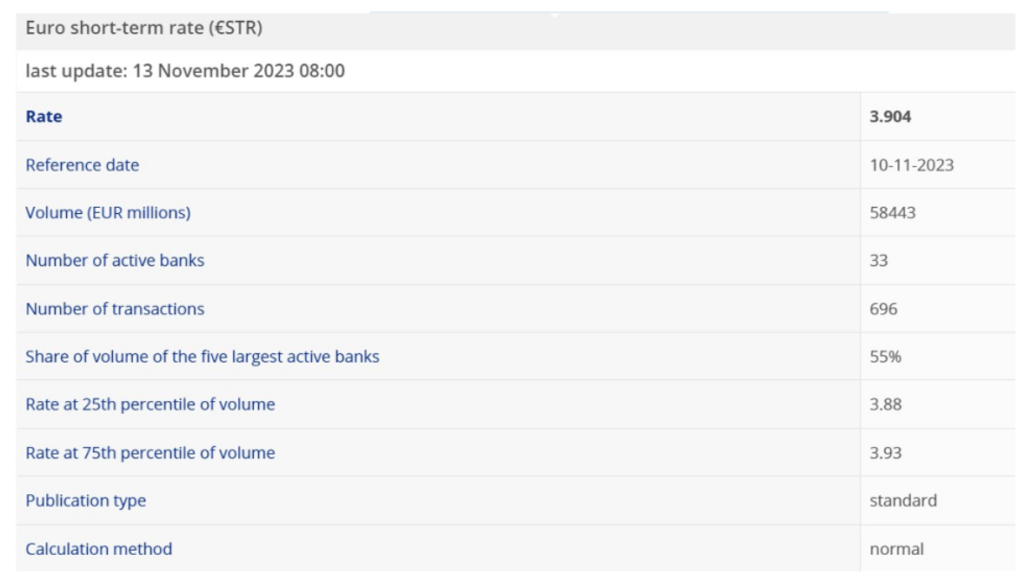

Come si può vedere i tassi dei BTP a 2 anni rendono il 3,75% contro un tasso ufficiale BCE del 4% pertanto non ci sono particolari tensioni.

In generale, siamo in una fase, dove l’inflazione sembra aver rallentato il suo corso e i tassi non dovrebbero più aumentare salvo nuovi eventi che oggi non sono pronosticabili.

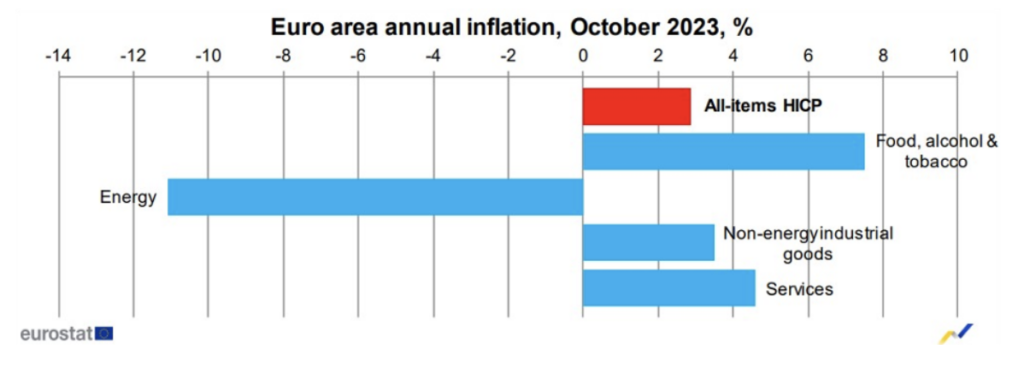

Come si vede dal grafico che segue, i dati provvisori dell’inflazione di Ottobre hanno mostrato, grazie al calo della componente energetica, un netto rallentamento della crescita dell’indice HICP anno su anno.

Quali sono i tassi realmente riscontrabili sul mercato free risk?

Il tasso che vedete, rilevato giornalmente dalla BCE è il tasso Euro short term che è quello che ha sostituito il tasso EONIA.

Sostanzialmente indica il tasso interbancario per impieghi/prestiti ad 1 giorno.

L’avvento degli ETF obbligazionari a scadenza

Il mercato obbligazionario è, indubbiamente, il mercato più importante per i risparmiatori finali.

Ha delle caratteristiche molto semplici che andiamo a descrivere:

- Acquisto di un bond che può avvenire sotto la pari, alla pari, sopra la pari (prezzo di riferimento 100);

- Cedole periodiche tendenzialmente semestrali o annuali;

- Tassazione al 12,5% per i titoli di stato e al 26% per le obbligazioni societarie;

- Rimborso a scadenza a 100 con eventuale tassazione del capital gain se si è comprato il titolo sotto la pari (es: 95).

Questo schema “perfetto” e di facile comprensione vale però per i singoli titoli di stato (ricordiamoci di diversificare e non sottoscrivere solo BTP e CCT), mentre quando cerchiamo delle obbligazioni societarie entrano in gioco tanti fattori quali:

- Rating;

- Liquidità dell’emissione;

- Bid-ask spread sul mercato secondario;

- Tasso variabile o fisso o un misto dei due;

- Spread tra emissioni ad esempio dello stesso settore con rating uguali o molto simili;

- Importi acquistabili (molti bond hanno tagli minimi da 100k Euro).

Per poter sottoscrivere bond corporate con un ottimo livello di diversificazione esistono da anni gli ETF obbligazionari che con un costo annuo contenuto (una frazione di quello applicato dai fondi d’investimento) permettono di acquistare tutta una serie di obbligazioni eliminando sostanzialmente il rischio default dell’emittente singolo.

Il limite però degli ETF obbligazionari è che non hanno una scadenza come i bond singoli, ma garantiscono all’interno del comparto una “duration” costante. Questo significa che se investo su un ETF corporate bond investment grade con duration 5 anni non potrò mai sapere in anticipo quanto renderà ogni anno l’ETF perché dipenderà dal livello e dalle variazioni dei tassi negli anni che terrò l’ETF stesso (detto semplicemente il prezzo dell’ETF varia in continuazione).

Blackrock (ma altre case stanno arrivando) ha appena quotato nuovi ETF obbligazionari chiamati ibonds, la prima gamma di ETF a scadenza fissa a livello europeo.

Il nostro amministratore, Marcello Rubiu, ne ha parlato sabato in un articolo su Plus 24 del Sole 24 ore di Andrea Gennai.

Il vantaggio degli ETF a scadenza è evidente:

- Diversificazione (no rischio specifico come per altro negli ETF classici a duration costante ma senza scadenza);

- Rendimento definibile ex ante;

- Durata certa: compro un ETF che scade nel 2026.

Sostanzialmente si comportano come un bond singolo che viene comprato ad un prezzo X e viene rimborsato alla pari oltre al versamento delle cedole periodiche (oppure se si sceglie un ETF ad accumulazione le cedole non vengono distribuite, ma reinvestite nell’ETF stesso sfruttando l’interesse composto).

Chiaramente supponiamo che l’ETF sia composto da 100 bonds e 2 vadano in default il prezzo finale di rimborso e il rendimento complessivo dovranno tenere conto dell’evento e quindi il rendimento iniziale calcolabile ex ante (il famoso YTM riscontrabile con l’ISIN del prodotto sulle varie banche dati) potrà essere lievemente decurtato.

Ma, questo, avverrebbe in qualsiasi prodotto di risparmio gestito (fondo, ETF, certificato, polizza) o peggio ancora se uno avesse comprato un bond singolo che va in default.